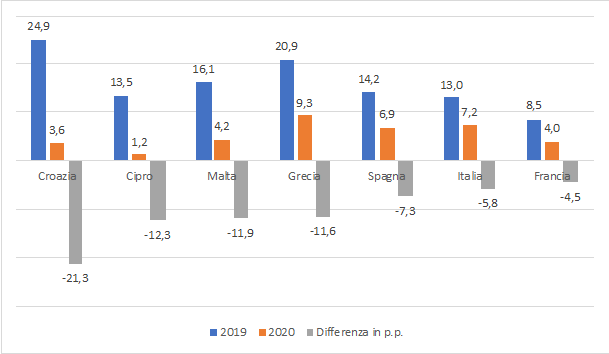

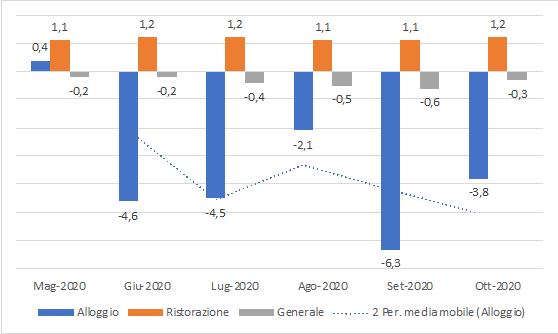

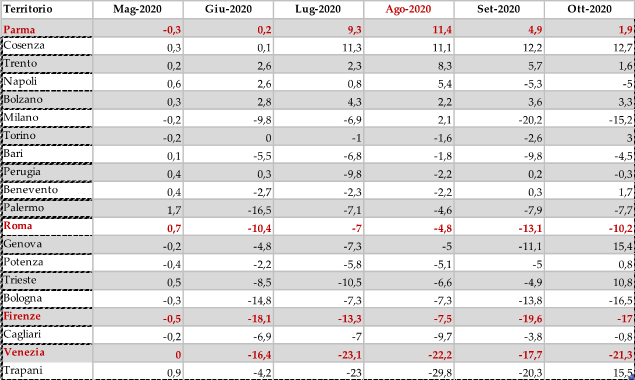

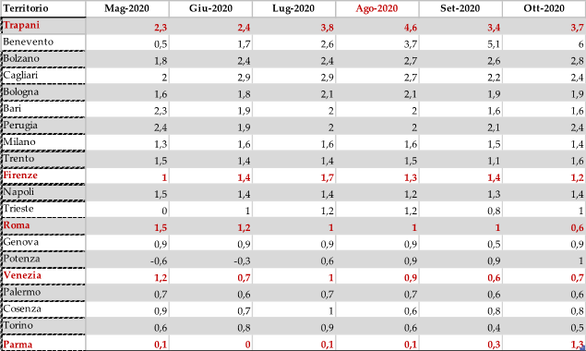

di Guido Borà La crisi economica causata dall’emergenza sanitaria da Covid-19 sta colpendo duramente le economie a livello globale sia in termini congiunturali sia in termini tendenziali. In tutti i Paesi, specie a vocazione turistica come quelli nell’area del Mediterraneo, si prevede una contrazione severa del PIL nel 2020. Il World Travel & Tourism Council (WTTC) [1] stima una contrazione del contributo del comparto viaggi e turismo al PIL. A doppia cifra nei Paesi dipendenti in percentuale maggiore dal turismo e dai flussi esteri: Croazia -21,3 punti percentuali (p.p.), Cipro -12,3 p.p., Malta -11,9 p.p. e Grecia -11,6 p.p. In altri, dove sistemi economici sono di dimensioni maggiori, la contrazione sarà minore sebbene essa sia di un’ampiezza mai verificatasi prima d’ora negli anni dopo la Seconda guerra mondiale. Spagna -7,4 p.p., Italia -5,4 p.p. e Francia -4.5 p.p. (vedi Figura 1). In questo difficile contesto, nell’ambito del quale interi comparti economici rischiano di uscire fortemente ridimensionati, le città d’arte e di cultura stanno pagando il tributo più pesante.  Figura 1 - Contributo al PIL del settore Viaggi e Turismo (% ) Ns. elaborazioni su dati WTTC, Tourism Economic ed ENIT. Negli ultimi venti-trenta anni i governi delle città italiane hanno orientato il proprio modello di sviluppo sul turismo sia per rafforzare la tradizionale vocazione sia nel tentativo di riconvertirsi da un passato industriale che aveva esaurito la spinta propulsiva. Non è un fenomeno esclusivamente italiano, ma in questa sede focalizzeremo l’attenzione solo sul nostro Paese. Molte amministrazioni hanno investito sul turismo come unico modello di sviluppo praticabile senza diversificare, come se fosse uno sbocco naturale per il proprio “giacimento” di beni culturali. La pandemia ha messo in ginocchio l’economia dei microcosmi cittadini e ha amplificato le criticità da tempo denunciate dagli addetti ai lavori. Prima di discutere in quale misura l’impatto della crisi debba costringerci a una riflessione su modelli economici di sviluppo procediamo a una rassegna sul peso economico e occupazionale del comparto turistico e delle industrie culturali, evidenziando le interrelazioni con i flussi internazionali. Secondo quanto riportato dal Conto satellite del turismo [2], nel 2017 in Italia la percentuale sul valore aggiunto delle attività economiche legate al settore turistico è stata del 13,4% sul totale [3]. Il settore è tradizionalmente ad alta intensità di lavoro: le imprese che concorrono a questo risultato sono circa un milione con un’occupazione che ammonta al 15% del totale nazionale. Se si depura il dato della produzione da quella non direttamente imputabile al turismo, il contributo diretto del turismo si riduce al 6% del valore aggiunto. Secondo il rapporto 2109 a cura di Unioncamere e Symbola “Io sono cultura” [4] il contributo del cosiddetto settore culturale e creativo all’occupazione è il 6,1% sul totale analogamente a quello sul valore aggiunto che genera un indotto con un moltiplicatore di 1,8 pari al 16,9% del valore aggiunto complessivo. Secondo le stime del WTTC, nel 2019, la percentuale del turismo sul PIL diretto e indiretto è il 13%, così come il contributo dell’occupazione sul totale (14,9%). Sempre secondo il WTTC, l’Italia ha un grado di dipendenza dal turismo estero misurato in 24% della spesa turistica totale. Lo scorso aprile il 91% della popolazione mondiale viveva in Paesi con restrizioni alla circolazione e, ancora il primo di giugno, 156 Paesi avevano chiuso completamente i propri confini nazionali alla circolazione di persone. A giugno l’OCSE [5] stimava a livello globale un calo severo del turismo internazionale: nello scenario di base -60% nel 2020 mentre nello scenario peggiore, al perdurare dell’emergenza sanitaria, il calo potrebbe raggiungere l’80%. Secondo le previsioni del Cerved [6], formulate a inizio pandemia, il settore potrà subire in Italia una contrazione del fatturato nello scenario di base del 20,2% mentre in quello pessimistico del 41,5%. Dal XVI Rapporto annuale Federculture [7], risultato dell’indagine periodica svolta presso gli associati, nel secondo trimestre dell’anno, il 70% degli enti stimava perdite dei ricavi del 40% con punte del 70% per il 13%. Questi sono i valori salienti e le tendenze fino al terzo trimestre. Dai dati dell’Indagine sul turismo internazionale curato dalla Banca d’Italia [8], nel 2019 i turisti stranieri hanno speso nel nostro Paese 44,3 miliardi di euro, in aumento del 6,2% rispetto all'anno precedente. La spesa dei turisti italiani all'estero è stata di 27,1 miliardi di euro (+6,3%) con un attivo della bilancia commerciale turistica di 17,2 miliardi (vedi Figura 2). Con questi numeri il richiamo generalizzato al viaggiare “italiano” è dunque illusorio, come spesso accade per le idee che puntano a sostituire un mercato globale con quello interno. In uno scenario di frontiere chiuse, ipotizzando che tutta la spesa degli italiani si rivolga al mercato interno, obiettivo difficilmente realizzabile viste le difficoltà congiunturali e un mercato domestico già in rallentamento nel 2019 con -8,8% di viaggi e -5,0% di pernottamenti [9], potremmo riportare a fine anno una perdita secca di 17,2 miliardi di euro equivalenti grossomodo a un punto percentuale di PIL.  Figura 2 - Spesa dei viaggiatori internazionali 2019 Ns. elaborazioni su dati Banca D’Italia. Indagine sul turismo internazionale, in miliardi di €. Le prime stime di Confesercenti e del Centro Studi Turistici di Firenze sull’andamento della stagione estiva [10], basate su un’indagine su un campione di 1.975 imprenditori del settore ricettivo, fanno supporre come il buon andamento del turismo domestico in agosto non sia stato sufficiente a mitigare una contrazione dell’attività che si è dimostrata peggiore delle aspettative. Nel periodo giugno-agosto 2020 si stimano 65 milioni di presenze in meno con un calo della domanda estera del 65,9% a fronte di un incremento esiguo della domanda interna (+1,1%). I dati preliminari del 2020 aggiornati al 30 agosto, sebbene la parziale ripresa estiva, registrano dati peggiori delle stime di primavera. La Banca d’Italia, nelle “Tavole sul turismo internazionale” [11], registra nei mesi di giugno, luglio e agosto un drastico calo del 45% della spesa dei viaggiatori stranieri in Italia. Da gennaio ad agosto sono stati registrati 30,1 milioni di arrivi internazionali contro i 66,1 milioni dello stesso periodo nel 2019 (-54%) e -44% di pernottamenti ossia 155,9 milioni contro i 279,1 milioni del 2019. Anche la spesa degli italiani all’estero è diminuita del 58,4% e in agosto il saldo della bilancia dei pagamenti turistica è stata lievemente superiore a quella di agosto 2019. Sono numeri “epocali”, diretta conseguenza delle limitazioni alla circolazione imposte dalle misure non farmacologiche di contenimento della pandemia adottate a livello globale. Il punto sulle città d’arte Negli ultimi 10 anni le città d’arte e di cultura hanno dato un potente impulso al settore turistico costituendo un elemento di novità nelle destinazioni dei viaggi e vacanze rispetto al tradizionale dualismo mare/montagna. Un rapporto del Centro Studi Turistici di Firenze del 2019 [12] ha inquadrato il fenomeno rapportandolo ai flussi turistici nazionali e ha mostrato tendenze che, in alcuni casi, hanno avuto andamenti a tre cifre. Dal 2010 al 2018 gli esercizi ricettivi delle città italiane di arte e cultura sono aumentati di 32mila unità (+126%). L’offerta di posti letto è aumentata di 196mila unità (+25%) e con 994mila unità rappresenta più del 19% di quella nazionale. Si tratta, come si può riscontrare, di strutture di dimensioni contenute con in media 6 posti letto. I posti letto nelle strutture extralberghiere sono ormai la maggioranza: 54% nel 2018 contro il 45% nel 2010. Le città sono attrattrici di flussi turistici sempre più rilevanti: nel 2018 vi sono stati più di 44 milioni di arrivi [13] e 113 milioni di presenze [14] con una media di 3 giorni di permanenza. Il 60% dei visitatori proviene dall’estero con una spesa di 15,5 miliardi di euro e sono caratterizzati da una propensione alla spesa giornaliera maggiore, nel caso di visite di contenuto culturale o alle città d’arte, di 129 € rispetto a 106 €. Secondo i risultati dell’indagine multiscopo trimestrale dell’ISTAT, Viaggi e vacanze del 2019, la domanda turistica dei residenti per le città è in aumento da tempo [15]. La preferenza per le città ha raggiunto, in aggregato, quasi la stessa percentuale di quella per il mare, sebbene vi sia predilezione in primo luogo per le città dei Paesi esteri (vedi Figura 3).  Figura 3 - Viaggi per tipo di attività culturale svolta nel trimestre estivo (%) - Anno 2019 Ns. elaborazioni su dati ISTAT, Viaggi e vacanze in Italia e all’estero, 2019. Dalle prime rilevazioni diffuse dalle associazioni di categoria e da istituti di ricerca è possibile delineare uno scenario, sebbene ancora prematuro, sull’impatto del calo dei flussi turistici nelle città d’arte italiane. Sempre secondo Confesercenti [16] le città d’arte hanno registrato un calo del 49,6% delle presenze mentre mare e montagna hanno limitato i danni con una contrazione rispettivamente del 23,7% e 19%. Secondo stime più dettagliate di Tourism Economics [17], a livello globale le città perderanno il 58% degli arrivi, che per le 309 città monitorate dall’istituto corrisponde a una diminuzione degli arrivi pari a circa 329 milioni. A livello europeo la riduzione degli arrivi sarà del 52% che equivale a una contrazione di 107 milioni di arrivi per le 98 città monitorate. La minore dipendenza dai viaggi di lunga durata per le città europee può spiegare la minore contrazione dell’Europa e fa auspicare una minore volatilità nella ripresa a frontiere aperte. Per il nostro Paese, secondo le elaborazioni dell’Enit [18] sempre su dati Tourism economics, nello scenario di base, Venezia nel 2020 subirà una contrazione del 65,1% degli arrivi rispetto all’anno precedente di cui 61,4 p.p. dovuti al turismo internazionale e -3,7 p.p. dovuti al turismo interno. Firenze -60,1%, di cui -51,8 p.p. dovuti al turismo internazionale e -9,1 p.p. dovuti al turismo interno. Roma subirà un calo degli arrivi del 54,1%, di cui -41,4 p.p. di turismo internazionale e -12,7 p.p. di turismo interno. Lo stop dei flussi turistici si rispecchia in modo evidente nella dinamica dei prezzi dei servizi di alloggio e meno in quelli della ristorazione. In linea generale, come vedremo, albergatori e ristoratori hanno attuato strategie di segno divergente. Di riflesso i primi agiscono in un settore dove la funzione di domanda rispetto al prezzo è più elastica di quella in cui operano i secondi la cui clientela dipende, in parte, anche dalla popolazione residente. Di seguito presentiamo i risultati di una nostra analisi che prende lo spunto da un’elaborazione dell’Unione dei consumatori [19], che a fine settembre aveva analizzato i dati dell’inflazione tendenziali (variazione dell’indice dei prezzi al consumo rispetto allo stesso mese dell’anno precedente) dei prezzi al consumo dei comparti ristorazione e alloggio del mese di agosto. Dalla Figura 4 nei mesi successivi alla riapertura dal lockdown, i prezzi dei servizi di alloggio a livello nazionale sono diminuiti con andamento altalenante mentre i prezzi dei servizi di ristorazione sono aumentati in modo costante con differenze rispetto all’indice generale superiori al punto percentuale.  Figura 4 - Indici prezzi al consumo (IPC) - variazione tendenziale Ns. elaborazioni su dati ISTAT, Prezzi al consumo Nic - mensili dal 2016 (base 2015): Classificazione Ecoicop (5 cifre) http://dati.istat.it/Index.aspx?DataSetCode=DCSP_NIC1B2015  Tabella 1 – IPC Servizi di alloggio Ns. elaborazioni su dati ISTAT, Prezzi al consumo Nic - mensili dal 2016 (base 2015): Classificazione Ecoicop (5 cifre) http://dati.istat.it/Index.aspx?DataSetCode=DCSP_NIC1B2015  Tabella 2 - IPC Servizi di ristorazione Ns. elaborazioni su dati ISTAT Prezzi al consumo Nic - mensili dal 2016 (base 2015): Classificazione Ecoicop (5 cifre) http://dati.istat.it/Index.aspx?DataSetCode=DCSP_NIC1B2015 Disaggregando l’indice per le città capoluogo di provincia, riportiamo nelle Tabelle 1 e 2 una selezione di città scelte sia per la quota di flussi turistici sia alcune anomalie di risultato. Si conferma, tranne in alcune eccezioni, la divergenza di andamento tra i prezzi dei servizi di alloggio e quelli di ristorazione. Venezia è la città dove i prezzi delle strutture ricettive ha subito la maggiore contrazione in termini tendenziali. Ad agosto, mese in base al quale sono ordinati i dati in tabella, la diminuzione dei prezzi rispetto all’anno precedente è stata del 22,2%: a Firenze -7,5% e a Roma -4,8%. Al contrario a Napoli è stato registrato un incremento del 5,4% e a Milano del 2,1%. Parma, con il +11,4%, è la città dove i prezzi sono aumentati in modo più marcato. In questa città ha influito, probabilmente, l’effetto di essere capitale italiana della cultura per il 2020. I prezzi dei servizi di ristorazione sono aumentati un po’ ovunque con punte a Trapani di +4,6%, città caso limite in quanto ha subito il maggior tracollo nei prezzi dei servizi ricettivi, mentre Parma ha registrato un incremento tra i più contenuti. I dati dell’ultima diffusione dell’ISTAT dell’indice del fatturato dei servizi [20] confermano la debolezza relativa dell’alberghiero rispetto alla ristorazione. In questo contesto è più importante notare come il settore in aggregato ha subito la contrazione più elevata nel comparto dei servizi sintomo di eccessiva debolezza a eventi di questo tipo. A fronte di un incremento del 161% dell’indice nel III trimestre, in termini tendenziali, la perdita di fatturato è stata di -25% rispetto allo stesso trimestre dell’anno precedente e -40% in confronto al periodo I-III trimestre del 2019. Le trasformazioni economiche delle città Negli ultimi quindici anni il tessuto economico italiano si è parzialmente modificato. L’occupazione nell’agricoltura e nell’industria è diminuita rispettivamente del 9% e del 16% mentre nei servizi è aumentata del 4% [21]. È cambiata anche la quota dell’occupazione sul totale agricoltura e industria, rispettivamente -0,3 e -3,7 p.p., mentre nei servizi l’incremento è stato di 4,1 p.p. Disaggregando ulteriormente la dinamica dell’occupazione per sistemi locali del lavoro SLL [22] (utile griglia territoriale costruita in base ai flussi del pendolarismo e indipendente dai confini amministrativi delle città) rileviamo che l’89% dei nuovi posti di lavoro nel periodo 2006-2018 è stato creato in quei sistemi in cui la popolazione totale è superiore ai 100.000 abitanti e il 64% nei sistemi locali urbani ad alta specializzazione, in particolare Bologna, Milano e Roma. Le grandi aree urbane hanno consolidato nel tempo la loro centralità nello sviluppo occupazionale. Secondo l’ultimo rapporto dell’ISTAT sui Risultati economici delle imprese [23], nel 2017 nei comuni con popolazione superiore ai 24mila abitanti, ossia il 5% sul totale, viene prodotto il 57,8% del valore aggiunto italiano. Questa concentrazione produttiva ha, come vedremo, importanti ripercussioni sulle dinamiche economiche dei centri storici delle città più piccole e periferiche. Per riprendere la discussione sui modelli di sviluppo delle città turistiche è utile ricollegarsi al dibattito pregresso alla pandemia, ricordando gli orientamenti e i principali temi “caldi”. L’approccio storico artistico da sempre predilige il concetto di centro storico come nota distintiva dell’immagine della città d’arte e di cultura. Il punto di vista urbanistico insiste sugli oneri delle trasformazioni dei centri e del tessuto urbano avvenuti sostanzialmente a spese della qualità della vita della popolazione residente. Senza entrare nei dettagli, si veda a questo proposito anche il dibattito seminariale inaugurato negli anni Cinquanta dall’urbanista Jane Jacobs [24], oppure le riflessioni di Leonardo Benevolo sull’urbanistica moderna [25]. L’elevata complessità della materia, dovuta sia alla multidisciplinarietà delle declinazioni sul tema sia al carattere di singolarità di ogni centro urbano, ha reso necessaria l’individuazione di alcuni “fatti stilizzati”. Nelle due edizioni del “Rapporto nazionale sui modelli di sviluppo delle città d’arte italiane” di Promo PA Fondazione [26] con il patrocinio del MIBACT, avevamo ristretto le aree di intervento di maggiore criticità intervenendo sulle casistiche segnalate. Le due pubblicazioni avevano lo scopo di diffondere i risultati di un lavoro pluriennale di raccolta dei risultati della somministrazione di questionari, di elaborazione delle sintesi dei tavoli tecnici e degli atti dei seminari aventi come interlocutori gli stakeholder delle principali città d’arte italiane: i rappresentanti istituzionali, gli operatori culturali e del turismo e il mondo delle imprese. Dal dibattito è scaturita l’elaborazione di un modello multi-attore di sviluppo economico bottom up con obiettivi definiti. Un modello sostenibile e diversificato imperniato su: riduzione del carico turistico (o sovraturismo), miglioramento della vivibilità, monitoraggio del fenomeno della gentrificazione, recupero dell’identità dei centri storici, potenziamento dei servizi al cittadino nell‘ottica, allora pionieristica, di sostenibilità ambientale e rilancio dei distretti produttivi in declino in chiave ICT. Il modello, forse in anticipo sui tempi, è valido a tutt’oggi e, probabilmente, andava oltre le possibilità dei Comuni medio-piccoli, oggetto della ricerca. Conclusioni Ciascuno di noi desidera tornare al più presto alle attività e alla vita di prima, ma questa esperienza si può trasformare in occasione per rimediare all’inerzia del passato (nonostante tutto il modello tiene, perché cambiare?). La bassa diversificazione economica danneggia in modo indistinto tessuto economico e istituzioni in caso di crisi: ne è testimonianza l’allarme del sindaco di Firenze alle prese con la sostanziosa diminuzione delle entrate comunali (-49 milioni di euro), che limita le capacità di intervento. Sarà possibile, in risposta alla crisi, differenziare sistemi così specializzati? Traiamo le nostre conclusioni sulla base di alcuni spunti forniti dal rapporto Ancsa Cresme del 2017 [27]. È un lavoro corredato di una robusta base di dati sui centri storici delle 109 città capoluogo italiane costruita nel periodo intercorso tra il censimento della popolazione del 2001 e quello del 2011. Tra gli aspetti trattati vi sono l’andamento demografico, il ruolo nella creazione di occupazione, i cambiamenti della specializzazione economica e funzionale e lo stato del patrimonio edilizio. Nonostante casi estremi, si veda ad esempio la profonda crisi di Venezia descritta in un recente articolo apparso sull’Huffington Post [28], i centri storici italiani sono ancora produttivi, sono abitati da una popolazione leggermente più anziana ma in coerenza con l’andamento demografico del Paese. Sono sede di attività economiche che creano occupazione in eccesso rispetto ai residenti (2,2 addetti per residente) e tendono a spopolarsi o a essere abitati da non residenti [29], soprattutto nelle regioni meridionali. L’occupazione dal 2001 al 2011 è aumentata del 18% nei settori dei servizi pubblici, turismo e servizi produttivi (attività legate ai servizi finanziari e assicurativi, informatica, ricerca e sviluppo, immobiliare). Il futuro delle città passa per investimenti in mobilità green, informatica e nuove tecnologie, ricerca e sviluppo e servizi avanzati, in applicazione di un modello di sviluppo davvero condiviso. [1] WTTC, Economic Impact Reports, 2020 ANNUAL RESEARCH: KEY HIGHLIGHTS, ITALY, disponibile all’url: https://wttc.org/Research/Economic-Impact [2] ISTAT, Conto satellite del turismo per l’Italia, anno 2017, giugno 2020, disponibile all’url: https://www.istat.it/it/archivio/244487 [3] ISTAT, Principali aggregati territoriali di Contabilità Nazionale: Valore aggiunto per branca di attività, maggio 2020, disponibile all’url: http://dati.istat.it/Index.aspx?QueryId=11479 [4] Unioncamere e Fondazione Symbola, Io sono cultura. L’Italia della qualità e della bellezza sfida la crisi, Roma 2019, disponibile all’url: https://www.symbola.net/ricerca/io-sono-cultura-2019/ [5] OECD, COVID-19: Risposte di policy per il turismo, giugno 2020, disponibile all’url: http://www.oecd.org/coronavirus/en/ [6] Cerved, L’impatto del COVID-19 sulla filiera turismo e trasporti, Milano 2020. [7] Impresa Cultura. Dal tempo della cura a quello del rilancio, XVI Rapporto Annuale Federculture, Gangemi Editore, Roma 2020. [8] Banca d’Italia, Indagine sul turismo internazionale, Roma, giugno 2020, disponibile all’url: https://www.bancaditalia.it/pubblicazioni/indagine-turismo-internazionale/index.html [9] ISTAT, Viaggi e vacanze in Italia e all’estero, anno 2019, disponibile all’url: https://www.istat.it/it/archivio/238416 [10] https://www.confesercenti.it/blog/turismo-assoturismo-cst-estate-da-dimenticare/ [11] Banca d’Italia, Tavole dati sul turismo internazionale, 31 agosto 2020, disponibile all’url: https://www.bancaditalia.it/statistiche/tematiche/rapporti-estero/turismo-internazionale/tavole/index.html [12] http://www.assoturismo.it/assoturismo-cst-le-citta-darte-continuano-a-crescere-nel-2018-1134-milioni-di-presenze-34-milioni-sul-2017-dallestero-il-60-dei-visitatori.html [13] 36% sul totale nazionale e +27,2% rispetto al 2010 con un tasso di crescita medio annuo del 2,6%. [14] 26% sul totale nazionale e +21% rispetto al 2010 con un tasso di crescita medio annuo del 3,4%. [15] ISTAT, Viaggi e vacanze in Italia e all’estero, cit. [16] https://www.confesercenti.it/blog/grandi-citta-darte-non-ripartono-centri-storici-vuoti-perse-34-milioni-di-presenze-e-76-miliardi-di-spese-servono-zone-speciali/ [17] Tourism Economics, Travel & Tourism | Cities COVID-19: pandemic impacts in Europe, September 2020, disponible all’url: https://www.tourismeconomics.com/press/latest-research/covid-19-european-cities-impact/ [18] ENIT, Bollettino n. 9, ottobre 2020, disponibile all’url: https://www.enit.it/wwwenit/en/studi/bollettini-enit.html [19] Unione nazionale consumatori, Il Covid affonda i prezzi degli hotel: Venezia -22,2%, 22 settembre 2020 disponibile all’url: https://www.consumatori.it/turismo-trasporti/covid-affonda-prezzi-hotel/ [20] ISTAT, Fatturato dei servizi, terzo trimestre 2020, novembre 2020, disponibile all’url: https://www.istat.it/it/archivio/250918 Sul tracollo dei fatturati la Fiepet -Confesercenti a luglio aveva stimato fatturati dimezzati per un’impresa su tre del settore bar/ristoranti: http://www.fiepet.it/fase-3-fiepet-confesercenti-smartworking-e-crollo-del-turismo-travolgono-bar-e-ristoranti-fatturati-dimezzati-per-unimpresa-su-tre.html [21] ISTAT, Occupazione per branca di attività (Nace Rev. 2), http://dati.istat.it/Index.aspx?QueryId=12581 [22] ISTAT, Occupati residenti e persone in cerca di occupazione nei sistemi locali del lavoro (SLL) 2006-2019, disponibile all’url: https://www.istat.it/it/archivio/248606 [23] ISTAT, Risultati economici delle imprese e delle multinazionali a livello territoriale, anno 2017, disponibile all’url: https://www.istat.it/it/archivio/243687 [24] Jane Jacobs, Vita e morte delle grandi città, Einaudi Torino 2009. [25] Leonardo Benevolo, La fine della città, Laterza Bari-Roma 2011. [26] AAVV, I Rapporto nazionale sui modelli di sviluppo delle città d’arte italiane, Promo PA Fondazione, Lucca 2011; AAVV, II Rapporto nazionale sui modelli di sviluppo delle città d’arte italiane, Promo PA Fondazione, Lucca 2014. [27] Ancsa e Cresme, Centri storici e futuro del Paese, dicembre 2017, disponibile all’url: http://www.ancsa.org/download/110/95/0 [28] Ottavio Di Brizzi, Venezia, la città che muore di turismo e che senza turismo muore, reperibile all’url: https://www.huffingtonpost.it/entry/venezia-la-citta-che-muore-di-turismo-e-che-senza-turismo-muore_it_5ebfb438c5b60e483b73ddcf [29] AAVV, Turismo in Italia: numeri e potenziale di sviluppo, «Quaderni di economia e finanza», n. 505, Banca d'Italia Roma 2019, disponibile all’url: https://www.bancaditalia.it/pubblicazioni/qef/2019-0505/index.html

Comments are closed.

|

Archivio

Gennaio 2023

Categorie

Tutti

Scarica qui i numeri completi della Rivista

|

||||||||||||||||||

Feed RSS

Feed RSS

|

Tutti i diritti sono riservati © Kinetès-Arte. Cultura. Ricerca. Impresa. 2016 |

|